Estatuto de Valorización

Fernando González

1942

Este impuesto duele, pero beneficia.

No le hace que insulten,

con tal de que paguen.

Pagarlo es ganar.

Proposición aprobada por el

Honorable Concejo de Medellín,

en la sesión ordinaria del

día 6 de diciembre de 1941.

Dígase al señor Personero Municipal que proceda a elaborar una recopilación completa de todas las disposiciones existentes sobre el impuesto de valorización, la cual deberá ser publicada en el próximo número de «Crónica Municipal», en cantidad suficiente para una eficaz distribución; y solicítese del señor Alcalde que disponga lo conveniente para que este trabajo se realice a la mayor brevedad.

La Junta de Valorización, en sesión de 4 de febrero de 1942, aprobó la siguiente resolución, consignada en el Acta Nº 55:

Codificación del

Estatuto de Valorización

El Asesor Jurídico de la Junta procederá, de acuerdo con los señores Personero Municipal y Secretario del H. Concejo, a elaborar científicamente la codificación de los estatutos nacional y municipal del impuesto de valorización. El libro será editado en la Imprenta Municipal, en edición copiosa, suficiente para atender a las necesidades, entre ellas, la de propaganda cultural.

El Presidente,

Jaime Ramírez G.

El Secretario,

Eduardo Orozco R.

— o o o —

Introducción

El primer capítulo contiene las disposiciones legales acerca del impuesto de valorización para las capitales de los departamentos, para Quibdó y los municipios cuyos presupuestos de rentas sean de trescientos mil pesos ($300.000.00) o más. Cada disposición lleva comentario.

El segundo capítulo contiene la legislación medellinense al respecto.

El tercero contiene el estatuto de valorización en cuanto está centralizado en el gobierno nacional por la Ley 51 de 1920.

El cuarto contiene el estatuto de valorización especial para desecación y riegos.

En la segunda parte de este folleto se trata de la biología pasada y futura de este fenómeno jurídico económico: descripción de su nacimiento; sus peripecias, etc. ¿Hasta dónde seremos capaces de ir con esta legislación peligrosa, como todo lo bello, tentadora, como todo lo que es bueno?

Se han dejado espacios en blanco entre las disposiciones legales, para que allí se puedan anotar futuras reformas.

El compilador y comentarista da las gracias al doctor Aquileo Calle, Personero Municipal, y a Dn. Lázaro Restrepo R., cuyas inteligencias le han ayudado.

— o o o —

Primera parte

Capítulo i

Estatuto del impuesto de valorización para las capitales de los departamentos, para Quibdó y los municipios cuyos presupuestos de rentas sean de $300.000.00 o más.

I

Establécese el impuesto directo de valorización consistente en una contribución sobre las propiedades raíces que se beneficien con la ejecución de obras de interés público local, como limpia y canalización de ríos, construcción de diques para evitar inundaciones, desecación de lagos, pantanos y tierras anegadizas, regadíos y otras análogas; contribución destinada exclusivamente a atender a los gastos que demanden dichas obras. (Este es el artículo 3º de la Ley 25 de 1921).

Comentario:

La proposición, hasta donde dice: «obras de interés público local», está perfecta gramaticalmente; es decir, toda obra de interés público local que beneficie a las propiedades vecinas puede ejecutarse por medio de este impuesto especial.

Después de la coma que hay en la palabra «local», sigue una frase complementaria ilustrativa, que trae ejemplos de obras de interés público local.

Pues bien, los abogados calentadores de pleitos han dicho que esta Ley sólo permite el impuesto para ejecutar las obras que enumeró para ilustrar acerca de la noción «obras de interés público local». No hay necesidad de argumentar en contra.

II

Para los efectos consiguientes, se declaran de necesidad y utilidad pública las obras que se emprendan en cumplimiento de esta ley. (Este es el artículo 11 de la Ley 25 de 1921).

Comentario:

Basta, pues, que la autoridad política dicte el decreto sobre necesidad pública de determinado bien para determinada obra de interés público local y que lo pase al agente del Ministerio Público, para que éste proceda a instaurar el juicio de expropiación.

III

El impuesto regirá por el tiempo que sea necesario para que con su producto se realicen totalmente las obras materia de su creación; y si para su conservación y sostenimiento se hicieren precisos gastos ulteriores, se hará la tasación proporcional al del impuesto, que se haya de continuar cobrando con tal objeto. (Este es el artículo 8º de la citada Ley).

Comentario:

Así, pues, si hubo error en el presupuesto, se distribuye otro adicional.

IV

El impuesto directo de valorización de que trata el artículo 3º de la Ley 25 de 1921 comprende también el mayor valor que adquieran las propiedades raíces urbanas con la pavimentación de las calles, ya sea que la obra la realice el Municipio con fondos propios o con auxilio de la Nación o del Departamento.

La tasación de este impuesto se hará sobre catastros especiales de las propiedades beneficiadas con la pavimentación y proporcionalmente al valor de ellas.

Quedan exceptuados de pagar el impuesto los dueños de inmuebles cuyo valor no alcance a quinientos pesos ($500.00), y siempre que sean reconocidamente pobres. Para esta excepción se tendrá en cuenta el valor del catastro. (Este es el artículo 7º de la Ley 113 de 1937).

Comentario:

Así, por ley expresa, se puede aplicar el estatuto de valorización a todo el pavimento de las calles, lo cual incluye aceras; también alcantarillado; y si el alcantarillado no estuviere incluido aquí, lo está en el artículo 3º, Ley 25 de 1921, supra.

V

Además de las facultades…, el Concejo Municipal de Bogotá tendrá las siguientes:

………………………………….

d)—Dictar las medidas conducentes para hacer efectiva a favor del Municipio la contribución creada por medio del Artículo 3º de la Ley 25 de 1921 y determinar su inversión. (Este es el artículo 1º de la Ley 195 de 1936).

Comentario:

Así pues, durante el gobierno de Alfonso López volvió a hacerse municipal el impuesto de valorización. Lo fue en su origen, la Ley 25 de 1921; pero en tiempos de Abadía Méndez fue centralizado. López no se detuvo e hizo dictar la siguiente Ley:

VI

Extiéndese a los municipios referidos en los artículos 1º y 2º de la Ley 89 de 1936 la facultad conferida al de Bogotá. (La anterior…).

En consecuencia, quedan autorizados esos municipios para establecer, organizar, recaudar e invertir el impuesto de valorización. Pero los acuerdos que se expidan en desarrollo de esta autorización no tendrán validez hasta que reciban la aprobación expresa del respectivo Gobernador o Intendente. (Estos son los artículos 1º y 2º de la Ley 63 de 1938).

Comentario:

La Ley 25 de 1921, principio del impuesto de valorización, daba este instrumento a todos los municipios. En 1926 se les arrebató y quedó en manos del gobierno nacional. (Ley 51 de ese año). El gobierno de Alfonso López restituyó tan preciosa facultad a las ciudades capitales, a Quibdó y a las que tengan trescientos mil pesos o más de presupuesto.

Se comenzó en grande; hubo reacción absoluta luego, y desde 1936 viene la evolución democrática del estatuto.

Tenemos hoy, por consiguiente, un impuesto de valorización que maneja el gobierno central de acuerdo con las especificaciones de la Ley 51 de 1926; allí se cobra el impuesto después de ejecutadas las obras, como veremos; y tenemos estatuto que manejan los municipios que llamaremos mayores de edad, los cuales están autorizados por las leyes transcritas a determinar modos de cobro y todo lo demás referente a procedimiento.

Por esta situación, nacida en leyes redactadas a la carrera, sin orden que liberte el espíritu, es por lo que prosperan los rábulas que incitan a los ricos endurecidos a proponer excepciones, a no pagar, a no dejarse enriquecer. En Medellín, por ejemplo, los que estamos encargados de las obras de valorización hemos llegado a afirmar fundadamente que el medellinense rico es tan hábil, que se hace mal a sí mismo por exceso de esa virtud: hay que enriquecerlo por las malas. ¿Será que no tiene virtud sino para «acciones» y para minas de veta (y de las otras también)?

La situación jurídica no puede ser más clara: la Ley 25 de 1921 creó, definió y especificó el impuesto; las de 1936 y 1938, transcritas, se lo entregaron a ciertos municipios, incluso Medellín, para que lo establecieran, organizaran, recaudaran e invirtieran. Léase bien: para recaudarlo en primer lugar y para invertirlo después. Se equivocan por la mitad de sus barbas que no tienen los abogados a quienes el liberalismo y el Municipio de Medellín han cubierto de honores y canonjías, al incitar a los «ricos valorizados» para que no dejen hacer las obras que necesita la ciudad.

VII

Liquidado el impuesto de valorización y comunicado al Registrador, éste no podrá registrar escritura alguna en relación con propiedades afectadas por él, sin la presentación del comprobante de haber sido pagado. (Este es el artículo 8º de la Ley 110 de 1941).

Comentario:

Sabido es por todos que el éxito en el cobro del impuesto sobre patrimonio, renta y contribución de caminos o predial, no está en la jurisdicción coactiva de los recaudadores, sino en que la Ley exige hoy para el otorgamiento de escrituras públicas contractuales presentar certificados de estar a paz y salvo con el impuesto sobre la renta y con la contribución de caminos.

Medellín estableció su estatuto de valorización en 1938, cuando la ley lo autorizó para ello. Debido a las dificultades en el cobro de él, envió a Bogotá a su Personero Municipal, doctor Aquileo Calle H., para que obtuviera del Congreso la expedición de ley acerca de no registro de transferencia del dominio de bienes afectados con el impuesto. Tal es el origen del artículo 8º que comentamos.

Pero al quedar incluido en ley referente a regularización del cauce del río Medellín, los consabidos abogados han pasado la voz de que tal artículo no se refiere sino a la canalización del río Medellín.

No es necesario argumentarles; la fea intención resalta. Diremos únicamente que aun el tenor es claro, pues no reza: «el impuesto de valorización de que trata esta ley…», ni «este impuesto de valorización», sino «liquidado el impuesto de valorización…». Es decir, sus términos son genéricos.

Ya en 1924, en la Presidencia de Ospina, se tuvo esta idea: por medio de la Ley 71 de ese año se decretaron obras de valorización, y allí se dijo que distribuido el impuesto de que trata esa ley, se comunicaría al Registrador de I.I. P.P. la lista de propiedades afectadas, etc.

El compilador ha averiguado con los congresistas que intervinieron en la expedición del comentado artículo 8º y le han informado que fue redactado y aprobado para todas las obras de interés público.

Comentario final

Petra terminar este capítulo, diremos que ahora, durante la segunda Presidencia del Dr. Alfonso López, se debe expedir estatuto de valorización, aprovechando la experiencia que acerca de ello tiene el país, experiencia de 21 años. Las leyes al respecto están dispersas, muchos de sus artículos, revocados, reformados o aclarados; de tal modo que para codificarlas hay que trabajar mucho. Es situación peligrosa. Se necesita ya inventariar y sacar en limpio la experiencia, por medio de ley orgánica, sencilla, completa y que deje el campo al ejecutivo para sus deberes de ejecutor y administrador.

— o o o —

Capítulo ii

Estatuto de Valorización en Medellín.

Vimos que en 1938 quedó legalmente investido el Municipio de Medellín de facultades para establecer, organizar, recaudar e invertir el impuesto de valorización definido por el artículo 3º de la Ley 25 de 1921. (Ley 63 de 1938, artículos 1º y 2º).

Acuerdo Nº 85 de 1938.—Entonces, el Concejo aprobó el Acuerdo Nº 85 de 1938, por el cual estableció el impuesto para la ejecución de las obras enumeradas en su artículo 1º; determinó el modo de distribuirlo y cobrarlo y creó una junta encargada de su organización y administración.

Acuerdo Nº 20 de 1939.—En 1939 dictó el acuerdo Nº 20, creador de la Oficina de Valorización, asesora técnica de la Junta y ejecutora de sus resoluciones.

Acuerdo Nº 64 de 1940.—En 1940 entró a regir el acuerdo Nº 64, muy importante porque enumera definitivamente las obras de interés público local que se pueden ejecutar en el Municipio mediante impuesto de valorización; determina el monto de éste para cada obra y ordena que los fondos de cada una se inviertan exclusivamente en ella.

Acuerdo Nº 79 de 1941.—Dispuso este acuerdo que la Oficina de Valorización tendría este personal: Ingeniero; Asesor Jurídico; Director Comercial y Dactilógrafa.

Antes de comentar la legislación de Medellín al respecto, se copiarán los acuerdos que se refieren a la materia.

Acuerdo Nº 85 de 1938

Por el cual se dictan las medidas conducentes para hacer efectiva a favor del Municipio la contribución creada por el artículo 3º de la Ley 25 de 1921, y se determina su inversión conforme a lo dispuesto por el ordinal d) del artículo 1º de la Ley Nº 195 de 1936.

El Concejo Municipal de Medellín, en ejercicio de las facultades que le confieren las Leyes Nos. 72 de 1926, 89 de 1936 y 63 de 1938,

Acuerda:

Art. 1º—Establécese el impuesto directo de valorización consistente en una contribución sobre las propiedades raíces que se beneficien con las siguientes obras de interés público local:

a)—Cuelga del río Medellín;

b)—Cobertura de quebradas y zanjones de la ciudad;

c)—Construcción del Hotel Nutibara;

d)—Arreglo, rectificación y ensanche de las avenidas del río Medellín;

e)—Arreglo, rectificación y ensanche de las avenidas de la quebrada Santa Elena;

f)—Apertura, rectificación y ensanche de carreteras municipales;

g)—Apertura, rectificación y ensanche de calles, plazas, avenidas, paseos y parques, y

h)—Construcción de edificios para establecimientos oficiales de educación y beneficencia.

Art. 2º—Con apoyo en planos, presupuestos y estudios adoptados se procederá por el Municipio a formar el catastro especial de las propiedades que se beneficien con las obras, apreciándolas por su valor comercial actual, sin tener en cuenta el aumento que éste haya podido tener por consecuencia de la perspectiva de las obras de que se trata.

El catastro especial se formará bajo la dirección de la Oficina de Catastro Municipal, pero sin más formalidades que las determinadas por este Acuerdo.

Art. 3º—Créase la Junta de Impuesto de Valorización, formada por tres miembros particulares con sus respectivos suplentes elegidos por el Concejo y encargada de la organización y tasación de la contribución establecida por este acuerdo. En esta Junta tendrán voz y voto los Secretarios de la Alcaldía, los señores Personero, Tesorero, Interventor de Hacienda, Superintendente de las Empresas Públicas Municipales y el Presidente del Concejo o un representante suyo del seno de la corporación. Serán Presidente y Vicepresidente de la Junta en su orden, los señores Secretarios de Hacienda y de Gobierno y actuará como secretario de ella el empleado de la Secretaría de Hacienda que designe el Sr. Alcalde.

Los miembros particulares de la Junta devengarán $10.00 por cada sesión a que asistan.

Art. 4º—La reglamentación que dicte la Junta creada por este acuerdo sobre funcionamiento y desarrollo del impuesto, requiere la posterior aprobación del Concejo y en su defecto la del Alcalde Mayor, la que debe resolverse en los 30 días siguientes. Si en este término no fuere resuelta se considerará aprobada.

Las resoluciones de la Junta son apelables ante el Concejo en efecto devolutivo.

Art. 5º—De conformidad con el artículo 37 del reglamento de Contabilidad Municipal, deberá quedar incorporado en el presupuesto de rentas y gastos el renglón correspondiente al nuevo impuesto, lo mismo que la apropiación del caso para las obras que con su producto se llevaren a cabo.

Art. 6º—El Municipio puede contratar empréstitos, dando como garantía el impuesto de valorización, pero los dineros que por tal concepto obtenga no podrán destinarse en ningún caso a gastos distintos de los que demanden las obras públicas que originan la valorización.

Art. 7º—Para el proceso del impuesto desde la distribución hasta la recaudación, se tendrán en cuenta las normas generales de procedimiento establecidas por la legislación fiscal municipal para los demás impuestos directos, y el Tesorero de Rentas queda investido de la jurisdicción coactiva para el cobro de esta contribución.

Art. 8º—Los gastos que demande el cumplimiento de este acuerdo se imputarán al artículo 23, capítulo XII, Departamento de Empresas Públicas del Presupuesto vigente; pero cuando empiece a recaudarse el impuesto de valorización todos los gastos se harán de dicho impuesto.

Art. 9º—Este Acuerdo regirá desde su promulgación.

Dado en Medellín, a 12 de agosto de 1938.

El Presidente,

Joaquín Cano

El Secretario,

Jorge Liévano R.

Alcaldía – Medellín, 19 de agosto de 1938.

Publíquese y ejecútese.

Nicolás Flórez – Alcalde.

Por el Secretario de Gobierno,

José Laverde L.—Oficial Mayor.

El Secretario de Hacienda y Obras Públicas,

Jairo De Bedout

Acuerdo Nº 20 de 1939

Por el cual se crea una oficina.

El Concejo Municipal de Medellín, en uso de la facultad que le confiere el artículo 169 de la Ley 4 de 1931,

Acuerda:

Art. 1º—Créase la Oficina de Impuesto de Valorización con el siguiente personal y asignaciones:

| Un Jefe | ………………… | $4.200.00 |

| Un ayudante | ………………… | $2.400.00 |

Art. 2º—Las funciones de la oficina que se crea por este acuerdo serán las que señala el reglamento que debe expedir la Junta de Valorización, en armonía con lo dispuesto en los artículos 4º y 7º del acuerdo Nº 85 de 1938.

Art. 3º— Refórmase el artículo 3º del acuerdo Nº 85 citado, en el sentido de que el Secretario de la Junta del Impuesto de Valorización será el ayudante de la oficina creada por este acuerdo.

Art. 4º—Los gastos que demanden el cumplimiento del presente acuerdo y la implantación del impuesto de que se trata, se imputarán al capítulo XXXV, artículo 108 del actual presupuesto de rentas y apropiaciones, pero cuando empiece a recaudarse el impuesto de valorización, el gasto se hará de dicho impuesto.

Art 5º—Este acuerdo regirá desde su sanción. Dado en Medellín, a 8 de febrero de 1939.

El Presidente,

Joaquín Cano

El Secretario,

Jorge Liévano R.

Alcaldía, Medellín, 13 de febrero de 1939.

Publíquese y ejecútese.

El Alcalde,

Luis Mesa Villa

El Secretario de Gobierno,

Ramón Jaramillo S.

El Secretario de Hacienda y OO. PP.,

Raúl Zapata L.

Acuerdo Nº 29 de 1940

Por el cual se adiciona el

marcado con el Nº 85 de 1938.

El Concejo de Medellín, en ejercicio de las facultades que le confieren las leyes 72 de 1926, 89 de 1936, 63 de 1938 y vistas las Leyes 25 de 1921, artículo 3º y el ordinal d) del artículo 1º de la Ley 195 de 1936,

Acuerda:

Art. 1º—Adiciónase el artículo 1º del acuerdo Nº 85 de 1938, con un nuevo numeral que se denomina i):

i)—Construcción y reparación de aceras, andenes y atrios.

Art. 2º—Este acuerdo regirá desde su aprobación por el Gobernador del Departamento.

Dado en Medellín, a 22 de Julio de 1940.

El Presidente,

Julio Ortiz E.

El Secretario,

Germán Sierra

Alcaldía Medellín, 24 de Julio de 1940.

Publíquese y ejecútese.

El Alcalde,

Luis Mesa Villa

El Secretario de Gobierno,

Ramón Jaramillo S.

El Secretarlo de Hacienda y OO. PP.,

Raúl Zapata L.

El Secretario de Higiene y A. S.,

Alberto Álvarez Uribe

Acuerdo Nº 64 de 1940

Por el cual se organiza el impuesto de caminos y se modifica el Acuerdo Nº 85 de 1938.

El Concejo Municipal de Medellín, en uso de las atribuciones conferidas por el artículo 169 de la Ley 4º de 1913, y la 72 de 1926,

Acuerda:

………………………………….

Art. 16º—El artículo 1º del acuerdo Nº 85 de 1938, quedará así: Establécese el impuesto directo de valorización, consistente en una contribución sobre las propiedades raíces que se beneficien con las siguientes obras de interés público local:

a)—Cuelga del río Medellín.

b)—Cobertura de quebradas y zanjones de la ciudad.

c)—Obras municipales en la manzana donde se construirá el Hotel Nutibara.

d)—Arreglo, rectificación, ensanche, pavimentación, arborización y alumbrado público, aceras, instalación de ramblas en las avenidas de las quebradas y ríos que atraviesan el municipio.

e)—Apertura, rectificación, ensanche, arborización, alumbrado y pavimentación de las carreteras y caminos municipales.

f)—Apertura, rectificación, ensanche, pavimentación, alcantarillado, aceras, arborización y alumbrado público de vías, plazas, avenidas, paseos y parques municipales.

Art. 17º—El impuesto de valorización equivaldrá al valor total de la obra más un 10% como margen de seguridad presupuestal.

Art. 18º—La Junta de Valorización podrá derramar, y hacer efectivo por conducto de la Tesorería, el impuesto de valorización, una vez hechos los planos y presupuestos de las obras consideradas en el artículo 16, invirtiendo los fondos que recaude por este concepto exclusivamente en las obras sobre las cuales se derramó el impuesto.

Art. 19º. —Este acuerdo regirá desde la fecha de su sanción.

Dado en Medellín, a 28 de noviembre de 1940.

El Presidente,

Juan de J. Peláez

El Secretario,

Germán Sierra

Alcaldía Medellín, 30 de noviembre de 1940.

Comuníquese y ejecútese.

El Alcalde,

Gabriel Hernández S.

El Secretario de Gobierno,

Bernardo Toro

El Secretario de Hacienda y OO. PP.,

Horacio Toro Ochoa

El Secretario de Higiene y A. S.,

Alberto Álvarez Uribe

Acuerdo Nº 79 de 1940

Por el cual se reorganiza la administración municipal se fija el personal de empleados, sus asignaciones y se vota un auxilio.

El Concejo de Medellín, en uso de la facultad que le confiere el artículo 169 de la Ley 4º de 1913,

Acuerda:

………………………………….

Art 2º—Salvo cambio que el jefe del ejecutivo municipal estime necesario dentro de la esfera de su jurisdicción, los secretarios del despacho organizarán y tendrán bajo su inmediato control y directa responsabilidad las siguientes dependencias municipales:

………………………………….

Departamento de Obras Públicas

………………………………….

Sección de Valorización:

Un ingeniero de valorización…

Un asesor jurídico…

Un director comercial…

Una dactilógrafa…

………………………………….

Art 16º—Este acuerdo empezará a regir el 1º de enero de 1942, excepto para los artículos 14 y 15, para los cuales regirá desde su sanción.

Dado en Medellín, a 6 de diciembre de 1941.

El Presidente,

Alberto Jaramillo Sánchez

El Secretario,

Lázaro Restrepo R.

Alcaldía Medellín, 9 de diciembre de 1941.

Publíquese y ejecútese.

El Alcalde,

Jaime Ramírez Gaviria

El Secretario de OO. PP.,

Francisco Arango Arango

El Secretario de Higiene y A. S.,

Alberto Álvarez Uribe

Observaciones

La cuelga del Río Medellín, o rectificación del Río Medellín, obra enumerada entre las que pueden ser emprendidas por el sistema de valorización, ha quedado a cargo del gobierno nacional, según la Ley 110 de 1941.

El 10% más sobre el presupuesto de costo de las obras se cobra como margen de seguridad; es racional esta disposición.

La legislación medellinense copiada es absolutamente legal y justa. Su único defecto está en el artículo 7º del Acuerdo Nº 85 de 1938, que atribuye el cobro por jurisdicción coactiva al Tesorero de Rentas; tal jurisdicción debe estar en un empleado de la oficina de valorización. Otro defecto consiste en que la oficina de valorización no tiene su tesorero y su contabilidad aparte, sino que depende de la Tesorería Municipal. Al tratarse de obras especiales, su tesoro y su contabilidad debían estar separados de hecho y de derecho; hoy sólo lo están de derecho.

Reglamentación de la

Oficina de Valorización,

hecha por decreto de la Alcaldía.

Decreto Nº 51 de 1942

(2 de marzo)

Por el cual se reglamenta el Acuerdo Nº 79 de 1941 en lo relativo a la fijación de funciones de los empleados de la Oficina de Valorización.

El Alcalde Municipal de Medellín, en uso de sus facultades legales,

Decreta:

Art. 1º—Corresponde al Ingeniero:

1º—Solicitar, por intermedio de la Secretaría de Obras Públicas, a la Sección de Urbanismo, la ejecución de los planos que deberán ser sometidos a la aprobación de la Junta, referentes a las obras que hayan de ejecutarse y fijar las zonas que se beneficiarán con la ejecución de esas obras, para los efectos del impuesto de valorización que ha de corresponderles.

2º—Elaborar los presupuestos de las obras que hayan de ejecutarse por valorización, y hacer los proyectos de repartición de esos valores entre las propiedades beneficiadas, de acuerdo con las normas que al efecto fije la Junta, presupuestos que también tendrán el visto bueno de la Secretaría de Obras Públicas y que posteriormente deberán ser sometidos a la aprobación de aquélla.

3º—Vigilar el funcionamiento normal y eficiente de toda la sección, como director de ella.

4º—Servir de unión entre la Oficina Técnica y de Planeamiento y la Junta de Valorización.

5º—Servir de órgano de unión entre el público interesado en las obras y la H. Junta.

6º—Asesorar al Departamento Técnico en la dirección de las obras emprendidas.

7º—Repartir y coordinar el trabajo de la sección.

8º—Asistir a las sesiones de la H. Junta de Valorización.

Art. 2º—Son funciones del Asesor Jurídico:

1º—Estudiar y conceptuar sobre todos los problemas legales que a su consideración sometan la Junta, la Secretaría de Obras Públicas, o el ingeniero jefe de la oficina, en lo relacionado con la valorización.

2º—Servir de colaborador al Sr. Personero Municipal en los juicios por valorización que cursen en juzgados y tribunales.

3º—Colaborar con la Tesorería Municipal, en los juicios por jurisdicción coactiva referentes a valorización.

4º—Asesorar al ingeniero en sus labores de convencer a los reacios al impuesto y en otras dificultades similares.

5º—Estudiar el estatuto de valorización y codificarlo; ir formando biblioteca con lo referente a este fenómeno jurídico-económico y hacer la propaganda cultural del impuesto de valorización.

6º—Asistir a las sesiones de la Junta.

Art. 3º—Corresponde al Director Comercial:

1º—Servir de secretario a la H. Junta y a la sección de Valorización.

2º—Actuar como perito en representación de la Junta en todos los avalúos de inmuebles que se vayan a adquirir, necesarios para la ejecución de las obras por el sistema de valorización, y servirá también de perito avaluador cuando se trate de levantar el catastro especial de las propiedades a las cuales se les derramará el impuesto por concepto de valorización. En caso de que el número de propiedades que se deban valorar con este objeto sea demasiado grande, el Jefe de la oficina podrá solicitar del Sr. Alcalde Mayor que nombre los peritos que juzgue estrictamente necesarios para que le ayuden al Director en esa labor, a fin de que el trabajo se haga lo más rápidamente posible, para no perjudicar la pronta ejecución de las obras.

3º—Velar porque las notificaciones personales a los interesados se hagan rápidamente.

4º—Llevar la contabilidad. Para cada obra decretada llevará cuenta de ingresos y egresos. La contabilidad la reglamentará el ingeniero.

5º—Preparar la lista de distribución del impuesto de acuerdo con el ingeniero.

6º—Preparar el orden del día de las sesiones de la H. Junta.

7º—Comunicar a los interesados las resoluciones de la Junta.

Art. 4º—Corresponde al Dactilógrafo:

1º—Ordenar y cuidar el archivo.

2º—Los trabajos en la máquina de escribir.

3º—Las demás labores que le encomienden los otros funcionarios de la Sección, relacionados con la oficina.

Cópiese y comuníquese.

Dado en Medellín, a 2 de marzo de 1942.

Jaime Ramírez Gaviria

El Secretario de OO. PP.,

Carlos Pizano

Resoluciones reglamentarias de la

Junta de Valorización de Medellín.

Resolución Nº 1

Por la cual se dictan los reglamentos de la Junta y Oficina del Impuesto de Valorización.

La Junta de Impuesto de Valorización, en virtud de las facultades que le confieren los Acuerdos Nos. 85 de 1938 y 20 del 39,

Resuelve:

Funciones de la Junta:

Art. 1º—Son funciones de la Junta del Impuesto de Valorización las siguientes:

a)—Determinar las obras cuya ejecución debe llevarse a cabo, de las señaladas en el Acuerdo Nº 85 de 1938.

b)—Levantar el catastro especial de las propiedades que habrán de valorizarse con la ejecución de tales obras, para lo cual será consultado el catastro general del Municipio.

c)—Aprobar los planos levantados por el Departamento Técnico del Municipio y por la Oficina del Impuesto de Valorización, referentes a las obras que hayan de ejecutarse y las zonas que reciben el beneficio y sobre las cuales recaerá la contribución.

d)—Distribuir el impuesto con base en los catastros y planos de que tratan los numerales anteriores, entre los propietarios de los predios o edificios beneficiados con las obras que van a ejecutarse.

e)—Formar el registro de contribuyentes en listas que se fijarán por el término de 30 días en los muros exteriores de la oficina de Impuesto de Valorización, con el objeto de hacer conocer de los interesados el monto del impuesto con que fueron gravados. La publicación del registro en la forma expresada debe tenerse como notificación legal del gravamen asignado (1).

f)—Reunirse ordinariamente una vez por semana en la fecha y hora que señale el Presidente y extraordinariamente cuando lo requieran las necesidades del ramo, a juicio de la Presidencia o a solicitud de varios miembros de la Junta o del Jefe de la Oficina del Impuesto de Valorización.

g)—Resolver en primera instancia las reclamaciones que presenten los contribuyentes contra las propias decisiones de la Junta y conceder para ante el H. Concejo, en el efecto devolutivo, las apelaciones que se interpongan contra las resoluciones que se dicten.

h)—Por conducto de la Presidencia rendir informes anuales al H. Concejo sobre la marcha de las obras de valorización y en general sobre las labores llevadas a cabo.

———

(1) Sustituido por la Resolución Reglamentaria Nº 2 que se puede ver a continuación de ésta.

Formación del Catastro y

distribución del impuesto:

Art. 2º—Para el levantamiento del catastro especial de que trata la letra b) del artículo anterior, la Junta consultará el catastro oficial del Municipio y sobre esa base fijará el valor de cada propiedad, pudiendo modificar a su juicio el valor fijado primitivamente.

El Catastro especial comprenderá: el nombre del propietario, el de la finca, la ubicación y extensión de ésta, el valor en que esté estimada en el catastro municipal y el que se le fije para determinar el impuesto de valorización.

Art. 3º—La Junta, una vez levantado el catastro en la forma indicada en el artículo anterior, fijará la base para el impuesto con que cada propietario debe contribuir para la obra de valorización que va a ejecutarse, para lo cual se tendrá en cuenta la situación, extensión y el valor de las fincas respectivas, el beneficio que vayan a recibir por los distintos aspectos con la ejecución de tal obra y el costo que ésta demande, incluyendo los gastos de administración y los que ocasione la recaudación del impuesto.

El impuesto global fijado para una obra en ningún caso excederá del valor total del costo de ella.

Art. 4º—Dentro de los 30 días señalados en la letra e) del artículo 1º es tiempo hábil para reclamar contra el impuesto asignado a cada contribuyente.

La Junta tendrá especial cuidado en hacer conocer del público por medio de carteles y publicaciones periódicas, la fijación de las listas y el término para reclamar, vencido el cual toda reclamación se considerará extemporánea y así se hará saber a los interesados.

Las reclamaciones deberán presentarse por escrito y en papel sellado (2).

Art. 5º—Presentada una reclamación que envuelva inconformidad con el valor catastral señalado a una o varias propiedades o con la valorización por razón del beneficio que reciba, el reclamante deberá nombrar un perito que se entienda con el que corresponda nombrar a la Junta. En el caso de no estar conformes en apreciaciones y valores los dos peritos, éstos de común acuerdo elegirán un tercero, y si tampoco llegaren a un acuerdo en la elección, el tercero lo designará el señor Alcalde. Si en los avalúos o apreciaciones no llegaren a ponerse de acuerdo los tres peritos, se tomará el medio aritmético, a menos que la diferencia entre los dos extremos exceda de 50% de la cantidad menor, pues en este evento la Junta hará la regulación que estime equitativa conforme a los dictámenes de los peritos y demás elementos de la reclamación, quedando a salvo para el reclamante el recurso de apelación.

Art. 6º—La Junta formará una nómina de peritos oficiales de entre los cuales tomará, a su elección, el que haya de servir para cada caso.

Art. 7º—Las notificaciones de las providencias que dicta la Junta deberán ser personales de preferencia, sin perjuicio de hacerlas en la forma prescrita por el Código Judicial.

Art. 8º—La Junta se reserva la facultad en variar la forma total del impuesto según las circunstancias que obren en cada caso particular, sin conceder plazos que excedan de 180 días.

———

(2) Sustituido por la Resolución Reglamentaria Nº 2, infra.

Ejecución de obras:

Art. 9º—Determinada por la Junta la ejecución de una obra de valorización, el Departamento Técnico del Municipio (Oficina de Planeamiento) procederá al levantamiento de los planos respectivos, tanto de la obra en sí como de las obras adyacentes que hayan de recibir beneficio directo o reflejo, con el fin de precisar con la mayor exactitud las bases de procedimiento para la fijación del impuesto, con fundamento en el costo de la obra, previa la elaboración del presupuesto respectivo, de común acuerdo entre la Junta y el expresado Departamento.

Si por consecuencia del levantamiento de los planos resultare la necesidad de la adquisición por parte del Municipio de zonas de terreno, edificios u otra clase de predios, obras, etc., la Personería iniciará las diligencias conducentes a la compra o expropiación, según el caso, teniendo en cuenta el artículo 11 de la Ley 25 de 1921 que declaró de necesidad y utilidad públicas las obras de valorización.

Art. 10º—Cuando se trate de una obra accesoria de valorización, como alcantarillado, pavimentación o andenes, prados u otra clase de servicios o mejoras, se procederá, en líneas generales, de acuerdo con lo dispuesto en los artículos 3º y 1º.

Art. 11º—No se invertirán dineros del Municipio en obras que impliquen valorización, cuando no se tenga seguridad del reembolso efectivo por concepto del impuesto de valorización, excepción hecha de aquellas obras que por motivos graves de equidad, justicia o calamidad, a juicio de la Junta, sea urgente y necesario emprender por cuenta del erario municipal.

Recaudación, inversión y cuentas:

Art. 12º—Es recaudador del impuesto de que se trata el Tesorero de Rentas del distrito, y la recaudación se hará por medio de recibos expedidos por la oficina del Impuesto de Valorización en libreta de numeración sucesiva y por triplicado para distribuir así: el patrón se conservará en la oficina dicha, el duplicado para acompañar a las cuentas de Tesorería y el triplicado para el contribuyente.

Art. 13º—El impuesto de valorización constituye un fondo especial que no podrá invertirse en obras distintas de las que dieron origen a su imposición y cobro. Con este objeto, la contabilidad general llevará una cuenta para el registro de lo recaudado, con las subcuentas correspondientes a cada una de las obras.

No obstante lo dicho, este impuesto tendrá su casilla respectiva en el presupuesto municipal de rentas y apropiaciones, por lo cual no se requiere la rendición de cuentas por separado.

Art. 14º—La ejecución de las obras correrá por cuenta de la Ingeniería de Caminos o del Departamento Técnico, según el caso.

Art. 15º—Las oficinas del Municipio aportarán su concurso, cuando el caso lo requiera, para facilitar a la Junta el correcto desempeño de sus funciones en lo tocante a recaudación del impuesto y ejecución de las obras.

Funciones de la Oficina

del Impuesto de Valorización:

Art. 16º—La Oficina del Impuesto de Valorización creada por el Acuerdo Nº 20 del presente año, tendrá las siguientes funciones:

a)—Servir de centro de acción de la Junta del ramo. En consecuencia, todas las deliberaciones y providencias de la Junta constarán en un libro de actas debidamente foliado, que llevará el ayudante de la oficina, en su carácter de secretario de la corporación.

b)—Colaborar con la Junta y el Departamento Técnico del Municipio en la determinación de las obras que deban llevarse a cabo, y en la elaboración de planos y proyectos y formación de presupuestos, para lo cual el jefe de la oficina asistirá con voz a todas las sesiones de la Junta.

c)—Ponerse en contacto con la Oficina de Catastro y Estadística y demás dependencias del Municipio, a fin de obtener los informes necesarios para la elaboración de los catastros especiales que debe confeccionar la Junta, y preparar el material que debe consultarse con ese objeto.

d)—Llevar el registro de contribuyentes en un libro especial y de acuerdo con lo prescrito en el Artículo 2º de esta Resolución.

e)—Elaborar las listas de los contribuyentes, que se fijarán en los muros exteriores de la oficina, por el término de 30 días, y avisar al público la fijación, y términos para reclamar, por medio de carteles murales y por la prensa. Tales listas serán suscritas por el Presidente y el Secretario de la Junta y contendrán el encabezamiento y columnas siguientes:

Denominación de la obra de valorización; número de orden; nombre del contribuyente; cuantía del impuesto, y observaciones (3).

f)—Atender al público en todo lo relacionado con el ramo y llevar un registro especial de las reclamaciones que se presenten, teniendo el cuidado de someterlas a la consideración de la Junta en el orden cronológico del registro.

g)—Hacer por conducto del Secretario las notificaciones de las providencias que dicte la Junta, lo mismo que de las de segunda instancia, cuando el expediente vuelva a la oficina, para cuyo efecto aplicará la forma indicada en el Artículo 7º de esta Resolución.

h)—Colaborar con la entidad que dirija las obras de valorización, en la inspección constante de los trabajos que se ejecuten y rendir informe a la Junta sobre la marcha de esos trabajos.

i)—Registrar todos los documentos que se refieran a gastos y llevar la estadística de ingresos y egresos con los pormenores necesarios para la verificación en cualquier momento del movimiento general del ramo y enviar a la Interventoría de Hacienda del Municipio un resumen mensual de tal movimiento.

j)—Llevar los demás libros que se requieran para la marcha ordenada de las labores de la Junta y de la oficina.

Art. 17º—Las horas de trabajo en la Oficina del Impuesto de Valorización, serán las señaladas en el Decreto Nº 58 de fecha 2 de los corrientes, emanado de la Alcaldía.

Dada en Medellín, a 17 de marzo de 1939.

El Presidente,

Raúl Zapata L.

El Secretario,

Luis Jiménez

Luis Mesa Villa – Alcalde.

———

(3) Sustituido por la Resolución Reglamentaria Nº 2, infra.

Resolución Nº 2

(Febrero 5 de 1942)

La Junta del Impuesto de Valorización, en virtud de las facultades que le confiere el Acuerdo Nº 85 de 1938,

Resuelve:

Art. 1º—El inciso marcado con la letra e) en el artículo 1º de la Resolución Reglamentaria número 1º de esta Junta, quedará así:

e)—Formar el registro de contribuyentes. El Secretario enviará inmediatamente al Sr. Registrador de Instrumentos Públicos, firmada por él y por el Tesorero Municipal, la relación de las propiedades afectadas por el impuesto de valorización, para los efectos del artículo 8º de la Ley 110 de 1941.

Luego, el Secretario de la Junta les notificará personalmente a los contribuyentes el impuesto y tendrán 10 días, a partir de la notificación, para reclamar a la Junta por escrito y en papel sellado.

Ejecutoriada la Resolución distribuidora del impuesto respecto de cada contribuyente, el secretario pasará al Tesorero Municipal copias auténticas de lo pertinente de la Resolución de la Junta en que se distribuyó el impuesto, de la diligencia de la notificación respectiva y de la resolución definitiva sobre el reclamo, si lo hubiere, para que el Sr. Tesorero proceda al cobro por jurisdicción coactiva.

Art. 2º—Será secretario de la Junta de Valorización el Director Comercial de la Sección de Valorización.

Art. 3º—En estos términos quedan sustituidos la letra e) del artículo 1º, el artículo 4º y el numeral e) del Artículo 16 de la Resolución Reglamentaria número uno de 17 de marzo de 1939.

Jaime Ramírez Gaviria – Presidente.

Eduardo Orozco – Secretario.

Aprobada en su fecha.

Jaime Ramírez Gaviria – Alcalde Mayor.

Resumen

El Impuesto de Valorización está administrado hoy, en Medellín, así:

Por una Junta, que decreta las obras y distribuye el impuesto (el costo de ellas) entre los dueños de los predios beneficiados; resuelve acerca de los problemas, reclamaciones, etc.

Por una oficina llamada de Valorización, que es la asesora técnica y la intermediaria entre el público, las otras dependencias municipales y la Junta.

La Junta y sus asesores bregan ahora porque la contabilidad sea sencilla y clara, para que en ningún caso los fondos de una obra se gasten en otras.

En lograr autonomía para el cobro del impuesto y claridad y sencillez en la contabilidad está el secreto del éxito de esta institución, pues entonces el público tendrá fe en ella.

No hay ninguna garantía mejor para empréstitos que el Impuesto de Valorización; porque es efectivo y porque sólo puede invertirse en la obra causa de su distribución.

Con buena contabilidad, actividad en el cobro, publicidad cultural y buena voluntad en los funcionarios, la Sección de Valorización embellecerá a Medellín y será entidad de gran crédito.

Pero mientras no se dicte acuerdo que invista a la Oficina de Valorización de la función de recaudación del impuesto y mientras que continúen confundiéndose en una sola cuenta los haberes de las distintas obras decretadas y emprendidas, la Oficina de Valorización no dará resultados satisfactorios.

Ni un centavo del dinero cobrado a los vecinos para una obra puede gastarse en otra, porque el impuesto especial de que tratamos es especial en su destinación. Por lo tanto, cada obra tiene que tener su tesoro y su contabilidad.

— o o o —

Capítulo iii

Estatuto de Valorización en cuanto

lo maneja el Gobierno Nacional.

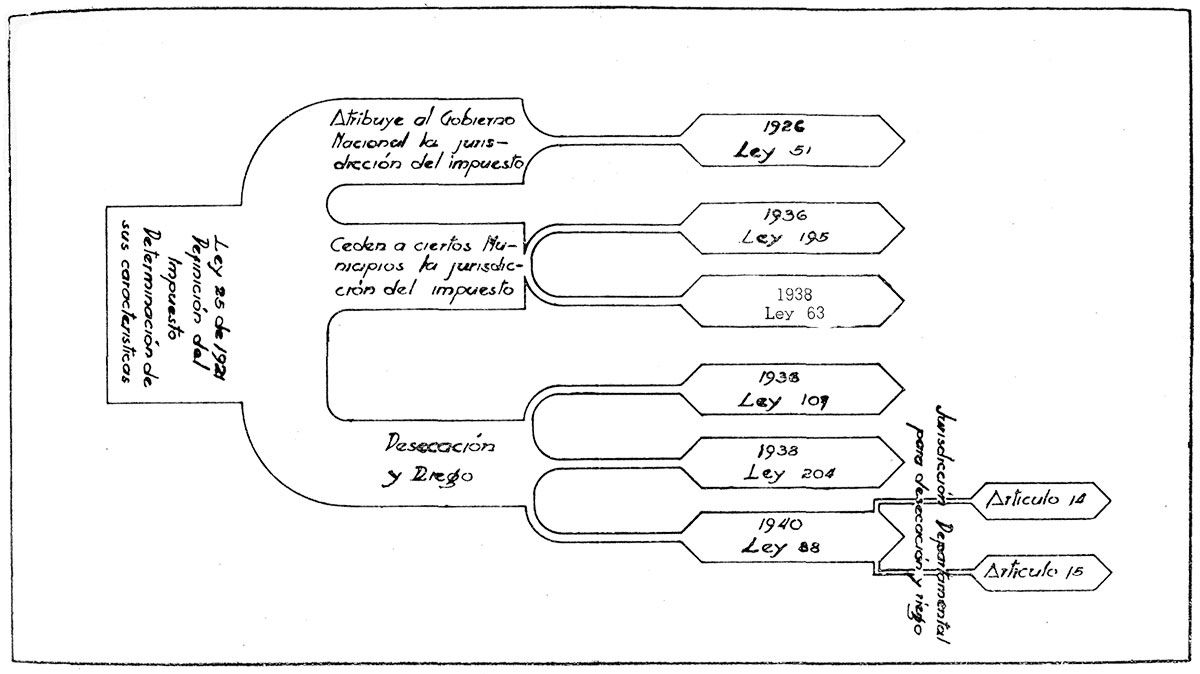

Se repite, porque no sobra, que hoy existen tres estatutos de valorización, a saber:

El Municipal, para las capitales departamentales, Quibdó y los municipios de trescientos mil pesos ($300.000.00) de presupuesto de rentas;

El Nacional, para el resto del país, manejado y reglamentado por el gobierno central, y

Otro, también nacional, manejado por el gobierno central, para desecación y riegos.

Los tres tienen como tronco, o como base, la Ley 25 de 1921, en la parte sustantiva, que es lo único vigente de ella, o sea, en cuanto define y caracteriza esta contribución.

No sobra advertir que los gobiernos departamentales también están facultados para obras de riego y desecación por los artículos 14 y 15 de la Ley 88 de 1940.

En los estudios que se han hecho en Colombia acerca de nuestra legislación de mejoramiento de tierras se insiste en que ella ha sufrido muchos cambios y que hay demasiados tanteos. Precisamente ahí está su belleza: en que es evolutiva, hija de la madrastra experiencia; ahí vamos con ella bregando, errando y aprendiendo; poco a poco llegaremos a tener legislación colombiana al respecto. El secreto no reside en leyes copiadas, sino en las que son hijas de nuestro medio y nuestras bregas.

La historia es como sigue:

En 1921 se creó esta contribución, definiéndola e invistiendo de su jurisdicción a todos los municipios. (Ley 25).

En 1926 se quitó su jurisdicción a los municipios y se dio al gobierno nacional. (Ley 51).

En 1936 se le devolvió a Bogotá la facultad de establecer y administrar esta contribución. (Ley 195).

En 1938 se hizo lo mismo con los otros municipios a que llamaremos mayor de edad. (Ley 63).

En 1936, 1938 y 1940 se legisló sobre mejoramiento de la tierra por medio de obras de desecación y riegos. Estas leyes son las que ofrecen perspectivas hermosas, pues mediante ellas quedó autorizado el gobierno para mejorar llanuras secas, regándolas, y tierras pantanosas, secándolas, previa expropiación, posterior parcelación de ellas y adjudicación a familias trabajadoras. Un pasito más, prohibir la adjudicación del dominio de esas parcelas, dando únicamente el usufructo, y el horizonte de Colombia se iluminará por aurora atrayente.

El presente Capítulo queda más claro con el siguiente gráfico:

(Clic en la imagen para ampliar)

Ley 51 de 1926

(Noviembre 13)

Reformatoria de las Leyes 25 de 1921,

71 de 1924 y 36 de 1925.

El Congreso de Colombia

Decreta:

Art. 1º—El Gobierno procederá a ejecutar por administración directa o delegada, o por contratos a precio fijo, los trabajos necesarios para la regulación del régimen de aguas en los valles comprendidos desde el Municipio de Cucunubá, en el Departamento de Cundinamarca, hasta el de Saboyá, en el Departamento de Boyacá, y desde el Municipio de Paipa hasta el de Sogamoso en este último Departamento. En estos trabajos se comprenden, naturalmente, la desecación de los pantanos y las obras consiguientes para evitar inundaciones.

Art. 2º—Las obras de que trata el artículo anterior serán precedidas de estudios técnicos, tomando en cuenta los que hasta el presente se hayan verificado, para rectificarlos o ratificarlos si fuere el caso.

Art. 3º—Para atender a los gastos que demanden los estudios y obras de que tratan los artículos anteriores, el Gobierno podrá contratar empréstitos destinados a la ejecución completa del plan que se acordare, garantizándolos con la responsabilidad del Estado y la específica del impuesto de valorización de que trata la Ley 25 de 1921.

Art. 4º—Una vez adoptados por el gobierno los estudios técnicos para la ejecución de las obras de desecación de pantanos, y tierras anegadizas y regulación de aguas, se procederá a formar el catastro de las propiedades que se beneficien con dichas obras, justipreciando dichas propiedades por su valor comercial actual y con intervención de peritos nombrados uno por el Gobierno, otro por el respectivo interesado y un tercero por el Concejo Municipal de la ubicación del inmueble. Se ejecutarán todas las obras y, una vez terminadas, se justipreciarán nuevamente las propiedades beneficiadas y la diferencia de valores representará el beneficio sobre el cual deberá pagarse el impuesto de valorización, de acuerdo con el artículo 3º de la ley 25 de 1921. El impuesto con que resulte gravada cada propiedad será cubierto por los interesados en la forma que determine el Poder Ejecutivo.

El producto del impuesto será destinado a reembolsar los fondos que hayan servido para la ejecución de las obras.

Art. 5º—Por virtud de las disposiciones de esta Ley, corresponderán al Gobierno las funciones que asignó la Ley 25 de 1921 a las juntas especiales creadas en virtud de la misma; en consecuencia tales juntas rendirán informe al Gobierno sobre las labores que hubieren ejecutado, le entregarán los documentos relacionados con su actuación, las cuentas de lo recaudado e invertido y el saldo que en dinero pudiere existir en poder del tesorero, tan pronto como el Gobierno proceda a dar cumplimiento en debida forma a lo ordenado en esta Ley.

Art. 6º—Las disposiciones de esta Ley, en lo pertinente, regirán para todos los casos en que el Gobierno haya de ejecutar obras de interés público local de las señaladas en el artículo 3º de la Ley 25 de 1921; y a esta ejecución procederá el Gobierno siempre que un número plural de interesados le haga la solicitud y en cuanto ésta, a juicio de la Sociedad Colombiana de Ingenieros, se encontrare fundada en manifiesta utilidad pública, por producir un beneficio local de cuantía superior al impuesto de valorización que haya de cubrir el monto total del costo de las obras, más un 10 por 100 como remuneración al Gobierno.

Parágrafo.—En los casos de este artículo, el Gobierno podrá contratar empréstitos por el monto necesario para cubrir todos los gastos que las obras demandaren desde los estudios técnicos previos hasta la ejecución y conservación de aquellas obras; estos empréstitos, que el Gobierno contratará bajo su propia responsabilidad, podrán tener como garantía específica el respectivo impuesto de valorización.

Art. 7º—Los contratos que el Gobierno celebre en ejecución de esta Ley necesitan de la aprobación del Consejo de Ministros, y de la del Consejo de Estado en cuanto se refiera a que se hallen ajustados a las autorizaciones de que tratan los artículos anteriores y el Código Fiscal.

Art. 8º—Los contratos a que se refiere esta Ley no excederán para cada obra de un millón de pesos ($1.000.000).

Art. 9º—En los términos de la presente Ley, que regirá desde su sanción, quedan reformadas las Leyes 25 de 1921, 71 de 1924 y 36 de 1925.

Art. 10º—El Poder Ejecutivo queda facultado para contratar por conducto del Gobierno del Departamento de Boyacá, el estudio, levantamiento de planos y construcción de las obras necesarias para sacar y beneficiar las aguas del lago de Tota, con el fin de proveer a la irrigación de los valles de Iza, Sogamoso y demás tierras aledañas a éstos, previniendo de esta manera las consecuencias de las grandes sequías en épocas de verano.

La partida necesaria para atender a este gasto se considerará incluida en la Ley de Apropiaciones de las respectivas vigencias.

Dada en Bogotá, a diez de noviembre de mil novecientos veintiséis.

El Presidente del Senado, Marcelino Uribe Arango. – El Presidente de la Cámara de Representantes, Alejandro Cabal Pombo. – El Secretario del Senado, Horacio Valencia Arango. – El Secretario de la Cámara de Representantes, Fernando Restrepo Briceño.

Poder Ejecutivo. – Bogotá, noviembre 13 de 1926.

Publíquese y ejecútese.

Miguel Abadía Méndez

El Ministro de Industrias,

Salvador Franco

Decreto Nº 1260 de 1927

(22 de Julio)

Por el cual se reglamenta

la Ley 51 de 1926.

El Presidente de la República de Colombia, en uso de las facultades legales,

Decreta:

Art. 1º—Con el objeto de adoptar la mejor solución técnica y económica para la ejecución de las obras de la regulación de las aguas, de que trata la Ley 51 de 1926, sométanse a la Sociedad Colombiana de Ingenieros los estudios y planos elaborados por Julius Berger Konsortium, junto con las observaciones que les hizo el comisionado de la Junta de desecación de la laguna de Fúquene. Dicha Sociedad aconsejará al Gobierno cuál de los proyectos presentados debe adoptarse.

Art. 2º—Para hacer el catastro especial de que trata el artículo 4º de la Ley 25 de 1921, créase una Comisión, que deberá cumplir sus funciones en un término no mayor de seis (6) meses, compuesta de un Ingeniero Jefe, un Topógrafo, un Dibujante, un Abogado, un Perito Avaluador y un Secretario Pagador, que tendrán las siguientes asignaciones mensuales:

| El Ingeniero Jefe | …………………… | $400.00 |

| El Topógrafo | …………………… | $300.00 |

| El Dibujante | …………………… | $200.00 |

| El Abogado | …………………… | $200.00 |

| El Avaluador | …………………… | $400.00 |

| El Pagador | …………………… | $200.00 |

Art. 3º—Por medio de resolución, el Ministerio de Industrias detallará las funciones de los empleados de esta Comisión.

Art. 4º—El Abogado de la Comisión se dirigirá al Concejo Municipal de cada uno de los lugares donde se hallen ubicados los predios que van a beneficiarse con las obras, a fin de que se nombre el Perito Avaluador de que trata el artículo 4º de la Ley 51 de 1926, y hará esa misma prevención a los dueños de los predios por medio del Juez Municipal del lugar respectivo.

Parágrafo.—Si dentro de seis (6) días de notificados, el Concejo Municipal y el interesado respectivo no designaren los peritos, el Alcalde de la localidad hará el nombramiento o los nombramientos del caso.

Art. 5º—Los gastos que la formación del catastro demande serán cubiertos por la Junta de desecación de la laguna de Fúquene, mediante giros que el Secretario Pagador de dicha Comisión haga a cargo de la Junta, hasta por la cuantía del saldo existente en poder de ésta.

Art. 6º—Adoptados por el Gobierno definitivamente los planos y terminada la formación del catastro, el Ministerio de Industrias tomará las medidas necesarias para contratar la ejecución de las obras y obtener el empréstito indispensable que demande su realización. Este empréstito estará garantizado con el impuesto de valorización creado por la ley 25 de 1921 y con la responsabilidad del Estado.

Art. 7º—Una vez ejecutadas las obras, se justipreciarán nuevamente las propiedades beneficiadas, por medio de un nuevo catastro, que se formará sobre la base de su valor comercial actualmente y que se hará con la intervención de un perito nombrado por el Gobierno, otro por el respectivo interesado y el tercero por el Concejo Municipal de la localidad donde el inmueble esté situado. La diferencia de valores de las propiedades beneficiadas por las obras ejecutadas, según aparezca de la comparación de este nuevo catastro con el formado por la Comisión de que trata el artículo 2º del presente Decreto, representará el beneficio sobre el cual deberá pagarse el impuesto de valorización, que hará efectivo el Gobierno en proporción al valor de las tierras, al beneficio que hayan reportado con las susodichas obras y al costo de éstas. En la misma proporción se repartirán los gastos que se hicieren necesarios para la conservación y el sostenimiento de las obras ejecutadas o que haya necesidad de ejecutar posteriormente.

Art. 8º—Para la percepción de este impuesto de valorización, el Ministerio de Hacienda y Crédito Público fijará los reglamentos respectivos y su producto será destinado a reembolsar los fondos que hayan servido para la ejecución de las obras.

Art. 9º—El Ministerio de Industrias hará las gestiones necesarias para que de conformidad con el artículo 10 de la Ley 51 de 1926, la Gobernación del Departamento de Boyacá promueva el estudio y la construcción de las obras indispensables para sacar y beneficiar las aguas de la laguna de Tota, con el fin de proveer a la irrigación de los valles de Iza, Sogamoso y demás tierras aledañas.

Comuníquese y publíquese.

Dado en Bogotá a 22 de julio de 1927.

Miguel Abadía Méndez

El Ministro de Industrias,

José Antonio Montalvo

Decreto Nº 438 de 1928

(10 de marzo)

Por el cual se reglamentan las Leyes 25 de 1921 y 51 de 1926, respecto a obras distintas de la desecación en Fúquene, pantanos del valle de Ubaté y beneficio de las aguas de la laguna de Tota, se crea la Junta Nacional de Valorización, se reglamenta el artículo 19 de la Ley 89 de 1927 y se reforma el artículo 4º del Decreto número 1260 de 22 de julio de 1927.

El Presidente de la República de Colombia, en uso de sus facultades legales,

Decreta:

Art. 1º—Créase en el Ministerio de Industrias una Junta que se llamará Junta Nacional de Valorización, encargada de dirigir el trámite que por este Decreto se establece para la ejecución de las obras a que él se refiere.

Integrarán esta Junta el Ministro de Industrias, y en defecto suyo el Secretario del Ministerio, el Jefe del Departamento de Agricultura y Zootecnia, el de la Sección o el Departamento que tenga a su cargo lo referente a aguas de uso público, el Abogado Consultor del Ministerio y los miembros de la Junta Asesora creada por la Ley 74 de 1926. Actuará como Presidente el Ministro, y como secretario de ella el del Departamento de Agricultura y Zootecnia.

Para dirigir las actuaciones de mera sustanciación en que debe intervenir la Junta de Valorización, el Ministro podrá autorizar a cualquiera de los Jefes de los Departamentos citados.

Art. 2º—El impuesto directo de valorización establecido por el artículo 3º de la Ley 25 de 1921, es una contribución que grava las propiedades raíces que se beneficien con la ejecución de cualquiera obra de interés público local.

Art. 3º—Cuando se pretenda la ejecución de obras de interés público local o la continuación de las ya empezadas, a todas las cuales se refieren el artículo 3º de la Ley 25 de 1921 y la Ley 51 de 1926, dos o más interesados en su ejecución elevarán una solicitud a la Junta Nacional de Valorización en el sentido indicado. En esta solicitud se expondrán los motivos de conveniencia de la ejecución de las obras y se acompañará a ella lo siguiente:

a)—Descripción y croquis de las tierras que van a beneficiarse y bosquejo del proyecto.

b)—El nombre y la cabida de las fincas, y el nombre y vecindario de los propietarios de ellas; y

c)—Certificados de los respectivos Registradores de instrumentos públicos y privados para acreditar que los solicitantes son propietarios de alguno o algunos de los terrenos que hayan de beneficiarse con la obra proyectada.

Art. 4º—Cada solicitud que se eleve encabezará el expediente que debe formarse para cada obra y a él se irán agregando todas las actuaciones pertinentes.

Art. 5º—Elevada la solicitud en la forma prevenida, se pasará a uno de los Ingenieros del Ministerio de Industrias para que haga un estudio preliminar del proyecto y conceptúe sobre su viabilidad y conveniencia.

Si el concepto del Ingeniero fuere favorable, la Junta procederá a contratar la ejecución de los estudios completos de las obras proyectadas, con sus planos y presupuestos. Para pagar estos gastos preliminares, la Junta señalará, provisionalmente, una cuota inicial que como impuesto de valorización deberán pagar, por anticipado, los dueños de las tierras que vayan a beneficiarse con la obra proyectada. Esta cuota provisional podrá ser hasta de $10 por cada hectárea y deberá ser consignada dentro del plazo que se señale, el cual no podrá exceder de noventa días, a la orden del Presidente de la Junta en la cuenta especial que al efecto abrirá en el Banco de la República. Para la tasación de esta cuenta se atendrá la Junta a lo que dispone el inciso 2º del artículo 14 de este Decreto.

Art. 6º—Recaudada la cuota provisional a que se refiere el artículo anterior y hechos los estudios, planos y presupuestos dichos, la Junta pasará el expediente respectivo a la Sociedad Colombiana de Ingenieros para que esta entidad dictamine si la ejecución del proyecto es de manifiesta utilidad pública, por producir un beneficio local de cuantía superior al costo de la obra, más un diez por ciento (10 por 100) de dicho costo, que como remuneración le corresponde al Gobierno, según la Ley.

Si para emitir este concepto la Sociedad Colombiana de Ingenieros tuviere necesidad de hacer que se trasladen uno o varios de sus miembros fuera de la capital, la Junta señalará los viáticos del caso, que serán pagados y se imputarán a gastos preliminares de la obra proyectada.

Art. 7º—Si el concepto de la Sociedad Colombiana de Ingenieros fuere favorable a la ejecución de la obra proyectada, la Junta adoptará los estudios técnicos y los presupuestos de la obra y procederá a hacer formar el catastro de las propiedades que se beneficien con la obra, justipreciándolas por su valor comercial actual. Este avalúo se hará por medio de peritos nombrados así: uno por la Junta; otro por los interesados, y el tercero, para el caso de discordia, por el Concejo Municipal del lugar de la ubicación del inmueble o inmuebles que vayan a beneficiarse.

Si el inmueble o inmuebles que vayan a beneficiarse correspondieren a dos o más Municipios de un mismo Departamento, el nombramiento de perito tercero lo hará el respectivo Gobernador, y si correspondiere a distintos Municipios de distintos Departamentos, a la suerte entre los que designen los Gobernadores.

Si los interesados nombraren a personas distintas, decidirá la suerte.

Si los interesados, el Concejo Municipal o el Departamento, según el caso, no hicieren la designación del perito que les corresponda dentro del término que al efecto señalará la Junta, ésta hará el nombramiento o nombramientos respectivos. Del mismo modo se procederá cuando los nombrados no se posesionen dentro del término que la Junta les señale.

Para la posesión de peritos, la Junta comisionará a cualquiera autoridad administrativa de la residencia de los nombrados.

Art. 8º—Posesionados los peritos, procederán a formar el catastro de los terrenos que vayan a beneficiarse, consultando el catastro oficial del Municipio o Municipios donde estuvieren ubicados, pudiendo modificar, a su juicio, la tasación hecha para tales propiedades en los catastros municipales.

Este catastro especial contendrá: el nombre del propietario, el de la finca, la ubicación y extensión de ésta, el valor en que esté estimada para los efectos del impuesto predial y el valor comercial actual que le fijen los peritos.

Art. 9º—Hecho el catastro en la forma indicada, lo presentarán los peritos a la Junta para su examen y revisión.

La Junta indicará las aclaraciones o enmiendas que deban hacerle los peritos al catastro, y hechas éstas, se dispondrá que copia de él se fije en un lugar público de las Secretarías de las Alcaldías de los Municipios a que se extiendan las fincas beneficiadas, por el término de treinta días comunes, para que dentro de él los interesados hagan, por escrito, los reclamos que estimen convenientes.

Los Alcaldes extenderán una certificación de la fecha de fijación y desfijación en las mismas copias y las remitirán a la Junta con los reclamos que ante ellos se hubieren presentado.

La Junta resolverá dentro de sesenta días los reclamos y dispondrá, cuando fuere el caso, la reposición del avalúo o avalúos reclamados, y hechas las correspondientes enmiendas, aprobará el catastro.

Art. 10º—Aprobado el catastro, el Gobierno tomará las medidas necesarias a fin de obtener el empréstito indispensable que demande la realización de las obras, empréstito que en ningún caso podrá pasar de un millón de pesos para cada obra.

Art. 11º—Los empréstitos se contratarán, en cuanto fuere posible, de manera que no se graven las obras con intereses sino a medida de que vayan siendo hechos los pagos, de acuerdo con los respectivos contratos y que se vayan amortizando tales empréstitos a medida que se recaude el impuesto directo de valorización.

Art. 12º—Los contratos que celebre la Junta para la ejecución de las obras a que este Decreto se refiere, serán de administración directa, o delegada o a precio fijo.

Art. 13º—Los pagos que deben hacerse de acuerdo con los contratos de ejecución de las obras, se harán por conducto del mismo prestamista o por conducto del Banco de la República o de los Tesoreros Municipales, para lo cual la Junta dispondrá la entrega del dinero a medida que se vaya necesitando. Estos empleados, hechos los pagos, remitirán a la Junta la cuenta comprobada de ellos para insertarla en la cuenta general de gastos de cada obra.

En el libro que para tal cuenta general abra la Junta, libro que será llevado por el Secretario de ella, se insertarán también en orden cronológico las partidas correspondientes a los gastos preliminares y a los demás que demande la ejecución de las obras.

Art. 14º—Terminada la obra, se procederá a la confección de un nuevo catastro de las fincas beneficiadas con ella, en la forma y términos de que tratan los artículos 1º a 10 de este Decreto, y la diferencia de valores de los dos catastros representará el beneficio sobre el cual deberá pagarse el impuesto directo de valorización.

Para la tasación de este impuesto se tomará en cuenta la extensión de cada finca, el mayor o menor beneficio que haya reportado con la obra y el costo total de ésta, aumentado dicho costo en un diez por ciento (10 por 100) que le corresponde al Gobierno como remuneración, según la ley.

De acuerdo con lo dispuesto por el inciso 2º del artículo 4º y por el artículo 6º de la Ley 51 de 1926, si el exceso del valor del segundo catastro sobre el valor del primero fuere superior al total del capital invertido en la obra más el diez por ciento (10 por 100) que le corresponde al Gobierno, la suma que debe prorratearse entre los predios beneficiados para determinar el impuesto directo de valorización, sólo será la suficiente para cubrir dichos gastos y remuneración, de suerte que en ningún caso tal impuesto sea mayor al capital invertido, con sus intereses y el diez por ciento (10 por 100), que como remuneración le corresponde al Gobierno. Si, por el contrario, la diferencia del segundo avalúo sobre el primero fuere menor que el capital invertido, con sus intereses, más el diez por ciento (10 por 100) que le corresponde al Gobierno, para el prorrateo se aumentará imaginariamente tal diferencia hasta la suma necesaria para que los predios beneficiados cubran en todo caso el valor de la inversión y porcentaje dichos.

Art. 15º—Terminadas las obras, se entregarán a un Comité compuesto de tres miembros nombrados el uno por el Gobierno, el otro por el Municipio o Municipios correspondientes a la ubicación de las obras y el tercero por los particulares beneficiados con ellas. Este Comité fijará la manera como deban administrarse y conservarse las obras, de acuerdo con el Gobierno.

Art. 16º—Si para el mantenimiento y conservación de las obras se hicieren precisos gastos ulteriores, la Junta aumentará proporcionalmente el impuesto directo de valorización, para que con dicho aumento se cubran tales gastos y el diez por ciento (10 por 100) de ellos que como remuneración le corresponde al Gobierno.

Art. 17º—Para no recargar la ejecución de las obras de interés público local a que se refiere este decreto, con los gastos que demande el sostenimiento de recaudadores especiales, los Gobernadores, llegado el caso, harán las gestiones necesarias a fin de que los Concejos Municipales dispongan que el impuesto directo de valorización sea cobrado y percibido por los respectivos Tesoreros del Municipio o Municipios donde estén ubicadas las fincas que hayan de beneficiarse con tales obras, de acuerdo con el catastro que al efecto les enviará la Junta Nacional de Valorización.

Si los pagos no se hicieren en las fechas que al efecto se señalen, los contribuyentes pagarán, durante la mora, intereses a la rata del dos por ciento (2 por 100) mensual, sin perjuicio de que vencido el plazo dentro del cual deba hacerse el pago de cada contado, los recaudadores promuevan las correspondientes ejecuciones.

Los recaudadores a que se refiere este artículo no expedirán recibos de impuesto predial de fincas que estén en mora del pago del impuesto directo de valorización.

Art. 18º—Las sumas que se recauden por impuesto directo de valorización serán consignadas mensualmente en la cuenta especial que abrirá la Junta en el Banco de la República y se destinarán al pago del empréstito contratado, y satisfecho éste, al pago del diez por ciento (10 por 100) que como remuneración le corresponde al Gobierno.

Art. 19º—Cada vez que se haga consignación de dinero en la cuenta especial de la Junta, el Tesorero enviará el correspondiente cuadro de detalle a la Junta Nacional de Valorización para que sea incluido en la cuenta particular de cada obra, y enviará también las correspondientes cuentas y comprobantes a la Contraloría General de la República para su examen y revisión.

El Gobierno Departamental por medio de sus agentes fiscalizará la percepción del impuesto directo de valorización y hará que se hagan en oportunidad las correspondientes consignaciones en la cuenta especial de la Junta; que se envíen las correspondientes cuentas y comprobantes a la Contraloría General de la República y que se dé estricto cumplimiento al inciso 3º del artículo anterior.

Art. 20º—La Junta Nacional de Valorización deberá hacer ejecutar los estudios de que trata el artículo 3º de la Ley 25 de 1921, en aquellos lugares de la República en que a su juicio deba procederse inmediatamente a la ejecución de ellos en beneficio de la ganadería y de la agricultura sin que sea posible esperar a la iniciativa particular.

Los gastos que demanden estos estudios se harán con los veinte mil pesos ($20.000) anuales de que trata el artículo 19 de la Ley 89 de 1927.

Art 21º.—El nombramiento, posesión y reemplazo de peritos a que se refiere el artículo 4º y parágrafo del Decreto número 1260 de julio de 1927, se harán en la forma establecida por el presente Decreto.

Art. 22º—(Transitorio)—Las sumas que, según el informe rendido al Ministerio por la Junta de Valorización de la Sabana de Bogotá, adeuda dicha Junta al Banco de Bogotá y a los miembros de ella, se incluirán en el costo de reparación de la compuerta de La Ramada, cerca de Puente Grande, y se pagarán, previo el estudio que de tales créditos y sus comprobantes haga la Junta, con el empréstito que para tal obra se contrate.

Art. 23º—Dentro de los noventa días siguientes a la publicación de este Decreto, las extinguidas Juntas de Valorización nombradas en conformidad con la Ley 25 de 1921 rendirán informe a la Junta Nacional de Valorización sobre las labores que hubieren ejecutado, le entregarán los documentos relacionados con su actuación, las cuentas de lo recaudado e invertido y el saldo que pudiere existir en poder de los Tesoreros lo consignarán en la cuenta especial que abra la Junta en el Banco de la República.

Art. 24º—Deróganse los artículos 1º a 12º, inclusive, del Decreto número 1284 de 25 de agosto de 1925.

Comuníquese y publíquese.

Dado en Bogotá a 10 de marzo de 1928.

Miguel Abadía Méndez

El Ministro de Industrias,

José Antonio Montalvo

— o o o —

Capítulo iv

Impuesto de valorización para

obras de riego y desecación.

Las leyes de valorización, en cuanto se refieren a los municipios (para ensanche de calles, apertura y embellecimiento de ellas), son apenas una justicia del régimen capitalista; en cuanto el gobierno central se hizo cargo de la aplicación de ese estatuto, no se ofrece posibilidad socialista. En ambos casos no se percibe ningún porvenir revolucionario; a la sumo se puede perfeccionar tal legislación, dándole eficiencia, pero no más.

Por donde este ambiente se abre en dilatados horizontes; por donde se presta para iniciar nuevos órdenes y ensayar fructíferamente, es en cuanto a carreteras, ferrocarriles y conquista de llanuras áridas (riego de los valles del Tolima y del Huila; explotación de los llanos orientales y de las selvas del Sur).

El gobierno de Alfonso López vio esto y en la Ley 107 de 1936 sugirió atrevimiento magnífico. Dice así, en lo esencial:

«Autorízase al Gobierno para estudiar las zonas del país susceptibles de ser regadas y desecadas económicamente. Para la financiación de las obras, el Gobierno adoptará cualquiera o cualesquiera de las siguientes medidas:

a)—Adquisición de las tierras mediante acuerdo amigable con los propietarios y, en cuanto esto no fuere posible, expropiación de ellas, en virtud de la declaratoria de utilidad pública que esta ley confiere a tales obras; parcelación y venta de las tierras así adquiridas, en cuanto sea posible por conducto del Banco Agrícola Hipotecario………,etc.».

¡Por ahí es el futuro de esta legislación! Por ahí están sus posibilidades de ser el camino para el nuevo orden, el orden humano.

Pero es preciso dejar la timidez y expresar la verdad tal como es, así:

El Gobierno parcelará las tierras adquiridas y, desecadas o regadas las parcelas, las dará en usufructo a trabajadores colombianos.

Efectivamente, en los llanos del Tolima y del Huila, que hoy nada valen y que se pueden convertir en paraísos, represando el Magdalena y sus afluentes, y en los llanos orientales se debe iniciar el régimen de la propiedad comunal. Pero nada de timidez; nada se consigue con parcelar tierras, como lo hacen ahora con la hacienda Teobromina, y entregar las parcelas a la propiedad individual.

También ha iniciado Colombia una experiencia admirable con las leyes sobre habitaciones para trabajadores; pero la propiedad de esas casas se da a los individuos o se constituye con ellas un patrimonio familiar, el cual es efímero. Dentro de veinte años, todas esas casas pasarán al usurero y no existirán tales barrios de trabajadores. Debe darse únicamente la habitación. Es obvio. La propiedad es ilusión atormentadora y madre de todos los delitos. Lo real son el usufructo y la habitación. Si así se hiciera, los municipios tendrían dentro de pocos años habitaciones para sus obreros y la Nación tendría gran producción de alimentos.

¡Lejos el temor al comunismo! No se trata de bolcheviques, sino de bienes comunales, de humanizar la tierra, lo cual es muy de nuestras sangres india y española. Primero fueron Galán y sus comuneros que los libertadores.

Así, por este camino que se llama Estatuto de Valorización llegaremos a dar a la humanidad un aporte original, un ejemplo de justicia.

El resumen de la experiencia del autor en las Juntas de Valorización y de Asuntos Sociales del Municipio de Medellín es la siguiente:

Los obreros tienen corazón de piedra: son capitalistas, psíquicamente. Dicen los obreros: «El pobre vive del rico». Es frase de esclavo. Alfonso López es el llamado a humanizar al pueblo colombiano; tiene carta blanca; es intuitivo. Se puede ensayar el nuevo orden, sin peligro; no se causará mal. Colombia es país ideal para los nuevos órdenes comunales. El gobierno de Eduardo Santos tuvo excelente oportunidad y no fue capaz. Si no se gobierna en grande, nos barren; el pueblo colombiano es el más fácil para implantar la propiedad comunal.

Ley 107 de 1936

(Abril 30)

Por la cual se provee al mejoramiento económico de las tierras y se dan unas autorizaciones al Gobierno.

El Congreso de Colombia,

Decreta:

Art. 1º—Autorízase al Gobierno para estudiar las zonas del país susceptibles de ser regadas o desecadas económicamente.

Art. 2º—Si verificados los correspondientes estudios técnicos, el Gobierno Nacional encontrare comercial y socialmente favorable el establecimiento de riegos o desecación en determinadas zonas, podrá entrar a ejecutar las obras necesarias, ya sea por medio de contratos o por administración directa.

Art. 3º—Para la financiación de las obras, el Gobierno adoptará cualquiera o cualquiera de las siguientes medidas:

a)—Adquisición de las tierras, mediante acuerdo amigable con los propietarios y, en cuanto esto no fuere posible, expropiación de ellas a virtud de la declaratoria de utilidad pública que esta Ley confiere a tales obras; parcelación y venta de las tierras así adquiridas, en cuanto sea posible por conducto del Banco Agrícola Hipotecario, prefiriendo a aquellos dueños que acepten en tierras beneficiadas por el riego o la desecación el pago de la indemnización respectiva;

b)—Fijación del impuesto directo de valorización, que podrá ser cubierto por anualidades o pagadero en terrenos, y que gravará todas las zonas beneficiadas;

c)—Establecimiento de una tasa por metro cúbico de agua, que el Gobierno fijará al reglamentar esta Ley.

Art. 4º—El impuesto directo de valorización establecido por el artículo 3º de la Ley 25 de 1921, y de que trata el punto b) del artículo precedente, que cobrará el Gobierno, será equivalente al valor total de las obras ejecutadas, más un treinta por ciento (30 por 100) del beneficio que los terrenos desecados o regados recibieren una vez construidas dichas obras, y se repartirá en forma proporcional al beneficio que las tierras obtuvieren.

Art. 5º—La tasación de este impuesto se hará sobre catastros especiales de las propiedades que han de beneficiarse, y teniendo en cuenta: su valor antes de la ejecución de las obras que se proyecten y el mayor valor que reporten de las susodichas obras.

Art. 6º—Los avalúos de los terrenos se harán por peritos nombrados tanto antes como después de que las obras se ejecuten, en la forma siguiente: uno por el Gobierno Nacional, otro por la Junta de propietarios interesados y un tercero por los dos peritos así nombrados.

Art. 7º—El Gobierno procederá a cobrar el impuesto de valorización tan pronto como se ejecuten las obras y se haga notorio el beneficio y a fijar los plazos en que deba cubrirse el impuesto, pudiendo recibir tierras en pago o haciéndolo efectivo en dinero.

Art. 8º—Los terrenos que el Gobierno recibiere en pago del impuesto serán parcelados por conducto del Banco Agrícola Hipotecario o de otra institución similar, en porciones no mayores de veinticinco hectáreas.

Art. 9º—Facúltase al Gobierno para contratar empréstitos con destino a la ejecución de las obras para regadío y desecación de tierras, dando como garantía el impuesto de valorización, y para abrir los créditos administrativos indispensables para el cumplimiento de esta Ley.

Art. 10º—En los presupuestos de las próximas vigencias se incluirá la partida de cuatrocientos mil pesos ($400.000) para iniciar el cumplimiento de la presente Ley.

Art. 11º—En las obras de desecación que se emprendan en las adyacencias de las lagunas serán respetadas éstas, de manera que el caudal de sus aguas no sea disminuido en forma inconveniente para la economía nacional y el aprovisionamiento de aguas potables para las ciudades vecinas a los pequeños lagos.

Dada en Bogotá, a diez y seis de abril de mil novecientos treinta y seis.